In WOZ-land woedt al enkele jaren de discussie over de vraag hoe bij de Gecorrigeerde vervangingswaarde om moet worden gegaan met objecten waarvan de aanvankelijk geprognosticeerde levensduur op de waardepeildatum is verstreken maar die op dat moment nog wel normaal in gebruik zijn.

Over de Gecorrigeerde vervangingswaarde wordt in Art. 17.3 Wet waardering onroerende zaken het volgende gesteld:

Ingevolge artikel 17, derde lid, van de Wet WOZ wordt, in afwijking in zoverre van het tweede lid, de waarde van een onroerende zaak die niet tot woning dient, bepaald op de gecorrigeerde vervangingswaarde indien dit leidt tot een hogere waarde dan de waarde in het economische verkeer, waarbij rekening wordt gehouden met de aard en de bestemming van de zaak en met de sedert de stichting van de zaak opgetreden technische en functionele veroudering, waarbij de invloed van latere wijzigingen in aanmerking wordt genomen.

Genoemde AMvB is de Uitvoeringsregeling instructie waardebepaling Wet waardering onroerende zaken.

Artikel 4.2 daarvan stelt:

De vervangingswaarde, bedoeld in artikel 17, derde lid, van de wet, wordt berekend door bij de waarde van de grond van de onroerende zaak op te tellen de waarde van de opstal van de onroerende zaak. De waarde van de grond wordt bepaald door middel van een methode van vergelijking als bedoeld in het eerste lid, onder a, rekening houdend met de bestemming van de zaak. De waarde van de opstal wordt gesteld op de kosten die herbouw van een vervangend identiek object zouden vergen, gecorrigeerd met een factor wegens technische veroudering gebaseerd op de verstreken en de resterende gebruiksduur en met inachtneming van de restwaarde, en gecorrigeerd met een factor wegens functionele veroudering gebaseerd op economische veroudering, verouderde bouwwijze, ondoelmatigheid en excessieve gebruikskosten.

De AMvB regelt niet hoe de waarde moet worden bepaald, wel dat moet worden uitgegaan van herbouwkosten en van correcties daarop.

De bijlage (nr. 5) bij de uitvoeringsregeling omvat een Model Taxatieverslag niet-woningen (vervangingswaarde) waarin genoemde correcties (niet meer dan) op een rijtje staan.

‘Hoe’ deze waarde moet worden bepaald liet de wetgever bewust open. Uit de Memorie van Toelichting WOZ:

Onder gecorrigeerde vervangingswaarde dient te worden verstaan het offer dat nodig is om een object weer in dezelfde staat aan te schaffen of te vervaardigen, gecorrigeerd met een afschrijving wegens technische en functionele veroudering en rekening houdend met de aard en bestemming van het object. De correctie wegens technische veroudering vindt plaats op grond van de verwachte levensduur van het object en de residuwaarde die het object aan het einde van die levensduur zal hebben. Afhankelijk van een waardedaling ten gevolge van technische veroudering met een meer of minder gelijkmatig verloop, kan afschrijving plaatsvinden volgens methoden die voor het desbetreffende object het meest geëigend zijn.

In de uitvoering van de Wet WOZ is – bij gebrek aan wettelijke regels – een ‘good practice’ rondom waarderen ontstaan. Onder andere de Waarderingskamer verschaft good practice. De Waarderingskamer houdt toezicht op de kwaliteit van de WOZ-taxaties en ontleent haar taken en bevoegdheden aan artikel 4 van de Wet WOZ.

Sinds de invoering van de Wet WOZ is het geen gegeven hoe de GVW moet worden bepaald. Er is geen (extern) criterium voor de juistheid van de uitkomst van de methode want er is geen voorgeschreven norm voor hoe de technische afschrijving (lees: de aftrek voor veroudering) moet verlopen.

Father of Economy Adam Smith schreef reeds dat waarde twee betekenissen heeft (The Wealth of Nations, 1776). Enerzijds nut (worth) – de betekenis van het goed voor de eigenaar. Anderzijds de redelijke prijs (value) – de koopkracht die een goed verschaft in ruilverkeer.

Waarde in het economische verkeer (art. 17.2 WOZ) behoort tot de tweede categorie. GVW (art. 17.3 WOZ) – zo bepaalde de wetgever en bevestigde de Hoge Raad al op 5 juni 1996 (nr 30 314) - tot de eerste.

Het criterium voor de juistheid van de Waarde in het economische verkeer bestaat in de markt: de vergelijkingstransactie leren of de WEV al dan niet marktconform is. Die marktconformiteit kan op velerlei wijze worden bepaald; er is geen één methode voor de WEV. Het criterium voor de juistheid van de GVW bestaat enkel in een correcte toepassing van de methode. Het begrip is “in zichzelve” gedefinieerd (Waarde = Waarde-als-je-dit-en-dit doet). Enkel de juiste toepassing van de methode is maatgevend voor de uitkomst/GVW. De vraag of de afschrijving correct is toegepast staat of valt met de nauwgezette toepassing van de methode. Aldus geldt: “zorgvuldige toepassing methode = correcte uitkomst”.

Bij de Gecorrigeerde vervangingswaarde wordt de huidige waarde van een zaak afgeleid uit zijn vervangingskosten bij herbouw van een nieuw, identiek gebouw, op dezelfde locatie. Daarom moet rekening worden gehouden met veroudering. Veroudering manifesteert zich als technische veroudering (het object gaat minder lang mee) en functionele veroudering (het object voldoet door veroudering minder aan het doel waarvoor het is gesticht).

Deze beschouwing gaat over de aftrek voor technische veroudering. Deze hangt samen met vier parameters: de (voor veroudering te corrigeren) ‘vervangingswaarde-nieuw’, de afschrijviingsperiode (levensduur object), de peildatum (gegeven de levensduur bepalend voor de leeftijd en de verwachte resterende levensduur van het object) en de restwaarde als afschrijvingsvrije voet.

De verouderingsaftrek wordt ook wel afschrijving genoemd, een term waarover al snel verwarring ontstaat. ‘Afschrijving’ heeft immers bij de jaarrekening en in het belastingrecht een vaste betekenis. Daar wordt ‘afschrijving’ opgevat als een waardevermindering die voortvloeit uit een eenmaal gekozen vaste systematiek. Het is een jaarlijkse afboeking ten opzichte van de aanvankelijk in het verleden gekozen boekwaarde en afschrijvingsperiode. De verouderingsaftrek bij de Gecorrigeerde vervangingswaarde WOZ is echter wezenlijk anders van aard. De vier genoemde parameters zijn nu op elke waardepeildatum door een taxateur te schatten grootheden. Dat is geen pleidooi voor jaarlijkse ‘stelselwijzigingen’, maar geeft wel aan dat een taxateur zich bij de Gecorrigeerde vervangingswaarde WOZ op elke waardepeildatum moet afvragen of de parameters ‘resterende levensduur’ en ‘restwaarde’, nog in technische en economische zin valide zijn.

De Hoge Raad heeft zich in twee recente arresten uitgelaten over deze “herzienbaarheid” van levensduur en restwaarde. We verwijzen naar:

Arrest Hoge Raad 31-01-2020 met noot Olga Meijer

Arrest Hoge Raad 23-10-2020 met noot Olga Meijer

Maar hoe komt men tot een heroverweging van de technische afschrijving op de peildatum? Hoe worden resterende levensduur (en dus de totaallevensduur) en restwaarde herzien? Dit vraagstuk doet zich met name voor als een object op de waardepeildatum langer functioneel blijkt dan aanvankelijk was voorzien. Dat komt meermaals voor, en wel om twee redenen. Ten eerste lijken taxateurs een zekere neiging te hebben fiscale – en dus te korte – aanvankelijke afschrijvingstermijnen aan te houden. Bij een gebouw uit 1990 is uitgegaan van een initiële levensduur van 30 jaar, maar 2020 nadert oordeelt een taxateur dat het gebouw nog minimaal 10 jaar functioneel kan/zal zijn. Ten tweede kan levensduur van een object tussentijds door de eigenaar zijn verlengd door renovaties. De taxateur moet daar dan rekening mee houden. Het eerdere gebouw blijkt in 2010 grondig gerenoveerd, waardoor op de peildatum (2020) verwacht wordt dat het nog 20 jaar functioneel is.

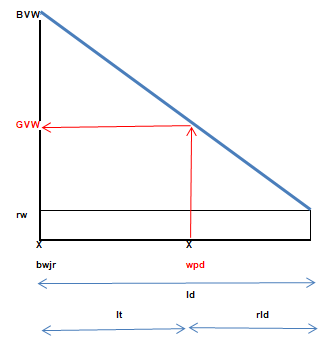

Technische veroudering, nader beschouwd.

In zijn meest eenvoudige vorm is de methode gebaseerd op lineaire afschrijving (met een vast percentage over de tijd) tot aan een afschrijvingsvrije restwaarde aan het eind van de levensduur.

Grafisch ziet dat er als volgt uit:

afkortingen:

De technische veroudering, waarmee de bruto vervangingswaarde moet worden verminderd om de GVW te bereiken is in formulevorm:

- TA% = (100%-rw%) / ld x lt

De leeftijd en de waardepeildatum zijn een gegeven. De resterende levensduur moet op de peildatum wordt geschat. Als het object aan het eind van zijn functionele levensduur is valt het terug op zijn restwaarde. De levensduur is een functionele – en geen bouwtechnische - levensduur: gedurende welke termijn vervult het object nog de functie waarvoor het is gesticht? De restwaarde geeft weer welke waar het object aan het eind van die periode nog heeft. Als de eigenaar aan het eind van de levensduur naar verwachting zal overgaan tot desinvestering, dan is de restwaarde de marktwaarde, de prijs die een derde zal bieden – bijvoorbeeld met oog op sloop en nieuwbouw. Als de eigenaar aan het eind van de levensduur het object met oog op een nieuwe levenscyclus zal herontwikkelen, revitaliseren of herbouwen, kan de restwaarde bestaan uit grondwaarde en de waarde van (herbruikbaar) casco en/of fundering met oog op herontwikkeling voor eigen gebruik. Al deze zaken – levensduur en restwaarde - zijn op de peildatum door de taxateur te schatten.

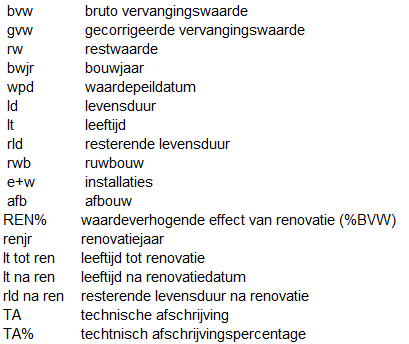

Bij renovatie wordt de rechte lijn doorbroken. Er wordt tussentijds waarde toegevoegd aan het object. Hoe ingrijpend de renovatie ook is, zelfs als afbouw en installaties geheel worden vervangen, de herbouwwaarde zal in beginsel niet 100% worden hersteld, als is het maar vanwege de handhaving van de ruwbouw.

Grafisch ziet ‘renovatie’ er als volgt uit:

Ook nu worden resterende levensduur en restwaarde op de peildatum door de taxateur op hun merites geschat. Uit de afschrijvingslijn blijkt echter optisch al dat het eenvoudigweg verlengen van de levensduur niet toereikend is. Zou het daar immers bij blijven, zou de afschrijvingslijn de gestippelde lijn volgen, terwijl de werkelijke veroudering de dikke blauwe lijn volgt. Men kan zich het probleem goed voorstellen als men dezelfde situatie voor ogen neemt maar nu met een 10 jaar eerder bouwjaar (optisch: de y-as verschuift een paar cm naar links). De stippellijn wordt platter, de afschrijving hoger, terwijl aan de kwaliteit van het pand op de peildatum weinig of niets verandert, het blijft ‘net zo onlangs’ gerenoveerd.

‘Good WOZ- practice’ wijst twee oplossingen voor dit probleem aan.

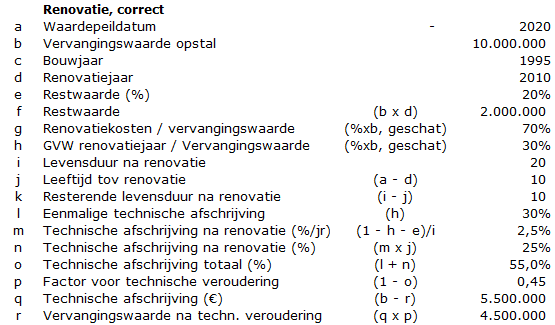

Bij de eerste oplossing wordt een eenmalige afschrijving meegenomen, zijnde het verschil tussen de bruto vervangingswaarde en de gecorrigeerde vervangingswaarde op het renovatiemoment. Daarna wordt ‘gewoon’ afgeschreven met het renovatiejaar als surrogaat-bouwjaar. Uit de illustratie hierboven wordt dat duidelijk: [1-REN%] is de eenmalige afschrijving. Daarna ‘bestaat’ alleen de rechter rechte blauwe lijn. De taxateur zal bij de op de peildatum resterende levensduur rekening hebben gehouden met de renovatie: door de renovatie zal de levensduur van het object zijn verlengd.

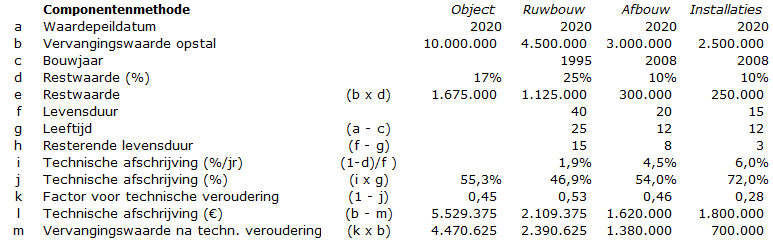

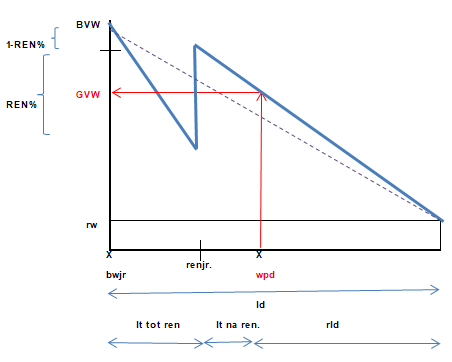

De tweede oplossing bestaat in de zogenoemde componentenmethode. Dit is een meer geavanceerde systematiek die leidt tot een niet-lineaire afschrijving van het totaalobject. Meer overeenkomstig de werkelijkheid worden nu de verschillende levensduren en restwaarden aangehouden per verschillend onderdeel van een gebouw: ruwbouw, afbouw en installaties. Ruwbouw (casco en fundering) heeft een grote levensduur en een hoge restwaarde. Afbouw en installaties hebben kortere levensduren en lagere restwaarden.

De afschrijving is dan de optelsom van de vermindering van de drie componenten, nu volgens een degressieve lijn. Bij de afschrijving wordt verondersteld dat na de waardepeildatum geen renovatie plaatsvindt. Renovatie wordt immers pas in aanmerking genomen als zij vóór de waardepeildatum is voltooid.

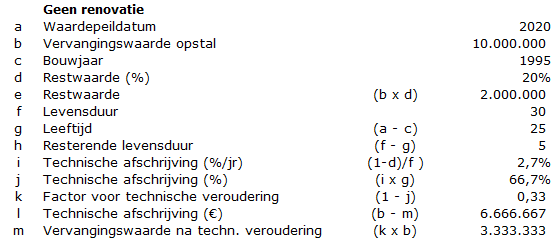

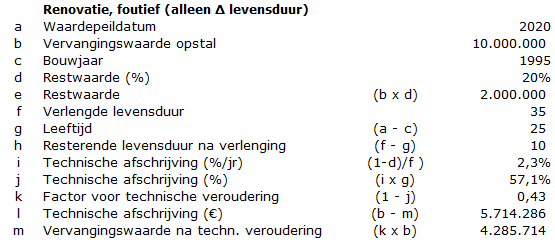

Een rekenvoorbeeld kan illustreren wat de impact van dit alles is. In het eerste voorbeeld heeft geen renovatie plaatsgevonden. In het tweede voorbeeld is gerenoveerd, maar wordt ter compensatie hiervoor slechts levensduurverlenging toegepast. In het derde voorbeeld wordt renovatie meegenomen volgens de beschreven eerste oplossing. En in het vierde voorbeeld tenslotte, is de componentenmethode toegepast.