Het Gerechtshof Amsterdam heeft op 1-3-2018 in een uitspraak duidelijkheid verschaft over de vraag hoe rekening moet worden gehouden met de ‘fictie leeg’ (vanwege de verkrijgingsfictie uit art. 17.2 Wet WOZ) als er alleen verkooptransacties in verhuurde staat bekend zijn. Deze situatie deed zich voor bij de kantoorgebouwen The Rock en Vinoly op de Zuidas in Amsterdam.

Art 17 lid 2 van de Wet WOZ bepaalt dat van objecten de Waarde in het economische verkeer moet worden bepaald. Als de gecorrigeerde vervangingswaarde (art 17.3 WOZ,) niet hoger is, geldt deze ‘WEV’ als de WOZ-waarde. In de definitie van de WEV is vervat dat de veronderstelde verkrijger de zaak in de staat waarin die zich bevindt, onmiddellijk en in volle omvang in gebruik zou kunnen nemen. Het object wordt dus ‘leeg‘ verondersteld. Dit is de zogenoemde verkrijgingsfictie van de WOZ.

Bij voorkeur wordt de waarde bepaald door vergelijking met prijzen van andere, vergelijkbare objecten, die ook ‘leeg’, dus door een koper die een eigen gebruik beoogt, zijn verworven. Hierover heeft de Hoge Raad zich ook uitgesproken in het arrest van 25 april 2014 (ECLI:NL:HR:2014:982). In rechtsoverweging 5.3.2. schrijft de Hoge Raad:

De Hoge Raad overweegt echter daarna:

Beleggingsvastgoed in het hoogwaardigste segment is bij verkoop nooit leeg (onverhuurd). Deze objecten worden nu juist met het oog op huurinkomsten gebouwd of verworven. Vergelijken met eigenaars/gebruikers-transacties heeft bij de WOZ de voorkeur boven beleggingstransacties. Maar wat doe je in een gebied waarin alléén verhuurde panden worden verkocht en aankoop met oog op eigen ingebruikname simpelweg niet tot stand komen? De Amsterdamse Zuidas en Schiphol zijn typisch zulke gebieden. Hoe verhoudt het arrest van de Hoge Raad zich met dit soort objecten?

Voor de rechtbank Amsterdam werd een beroepsprocedure gevoerd over de WOZ-waarde van twee topkantoren op de Zuidas: ‘The Rock’ en ‘Vinoly’. De rechtbank heeft een deskundige benoemd om niet alleen de WOZ-waarde in het geschil te bepalen, maar ook een methodiek te ontwerpen die uitsluitsel moet geven over hoe men vanuit beleggingstransacties (verhuurde staat) moet komen tot transacties ‘vrij van huur en gebruik’, als geen marktbewijzen, geen ‘comparables’ bestaan voor die laatste categorie. De rechtbank heeft drs. P.C. van Arnhem benoemd als gerechtelijk deskundige.

Deze oordeelde dat de invloed van de verkrijgingsfictie (i.e.: fictieve aanvangsleegstand) drieledig is: gemiste huurinkomsten, hogere leegstandskosten en een ondernemersbeloning voor het investeringsrisico van een leeg pand tov een stabiel verhuurd object.

Dit leidde bij één van de genoemde kantoren tot het volgende format.

Daarbij werd aangesloten op het goede WOZ-gebruik om de verhouding tussen inkomen en waarde uit te drukken in een factor:

Het advies werd overgenomen door de Rechtbank (AMS 13/6265, niet gepubliceerd). Het bleef vervolgens in Hoger Beroep voor het Gerechtshof Amsterdam (ECLI:NL:GHAMS:2018:1659) in stand. De methode is daarna (met enige aanpassingen in de toe te passen percentages) door de Vereniging van Nederlandse Gemeenten VNG overgenomen in zijn ‘Taxatiewijzer Huurwaardekapitalisatie 2019’. De uitspraak van het hof is hier in te zien.

Deze nieuwe methode voor het omgaan met de leegstandsfictie uit de WEV-definitie uit de Wet WOZ is van groot belang voor locaties waar objecten uitsluitend als beleggingsobject worden verkocht en een gebrek bestaat aan ‘eigenaar/gebruikerstransacties’. Ten opzichte van feitelijk betaalde prijzen voor beleggingsobjecten (die marktwaarde in verhuurde staat oplevert) heeft de leegstandsfictie (die marktwaarde vrij van huur en gebruik oplevert) onder omstandigheden een enorme invloed. Hoe een en ander rekenkundig tot stand komt wordt verklaard in enkele rekenmodellen.

Art 17 lid 2 van de Wet WOZ bepaalt dat van objecten de Waarde in het economische verkeer moet worden bepaald. Als de gecorrigeerde vervangingswaarde (art 17.3 WOZ,) niet hoger is, geldt deze ‘WEV’ als de WOZ-waarde. In de definitie van de WEV is vervat dat de veronderstelde verkrijger de zaak in de staat waarin die zich bevindt, onmiddellijk en in volle omvang in gebruik zou kunnen nemen. Het object wordt dus ‘leeg‘ verondersteld. Dit is de zogenoemde verkrijgingsfictie van de WOZ.

Bij voorkeur wordt de waarde bepaald door vergelijking met prijzen van andere, vergelijkbare objecten, die ook ‘leeg’, dus door een koper die een eigen gebruik beoogt, zijn verworven. Hierover heeft de Hoge Raad zich ook uitgesproken in het arrest van 25 april 2014 (ECLI:NL:HR:2014:982). In rechtsoverweging 5.3.2. schrijft de Hoge Raad:

“De aldus omschreven strekking van artikel 17, lid 2, van de Wet WOZ brengt mee dat voor de bepaling van de WOZ-waarde niet kan worden aangesloten bij verkoopprijzen van transacties waarbij de prijsvorming is beïnvloed door bestaande huurcontracten. Zou dat wel gebeuren dan zouden immers de WOZ-waarden van overigens identieke beleggingspanden van elkaar verschillen, enkel omdat de inhoud van de lopende huurcontracten onderling verschilt of omdat het ene pand wel verhuurd is en het andere leeg staat. Dat is in strijd met de objectivering die met de ficties van artikel 17, lid 2, van de Wet WOZ is beoogd.”

De Hoge Raad overweegt echter daarna:

2.6.2 Het hiervoor overwogene brengt overigens niet mee dat verkoopprijzen van verhuurde onroerende zaken bij de waardebepaling op grond van de Wet WOZ zonder meer buiten beschouwing moeten blijven. De mogelijkheid bestaat immers dat aan die verkoopprijzen marktgegevens kunnen worden ontleend die van nut kunnen zijn bij de vaststelling van de waarde met toepassing van de ficties van artikel 17, lid 2, van de Wet WOZ.

Beleggingsvastgoed in het hoogwaardigste segment is bij verkoop nooit leeg (onverhuurd). Deze objecten worden nu juist met het oog op huurinkomsten gebouwd of verworven. Vergelijken met eigenaars/gebruikers-transacties heeft bij de WOZ de voorkeur boven beleggingstransacties. Maar wat doe je in een gebied waarin alléén verhuurde panden worden verkocht en aankoop met oog op eigen ingebruikname simpelweg niet tot stand komen? De Amsterdamse Zuidas en Schiphol zijn typisch zulke gebieden. Hoe verhoudt het arrest van de Hoge Raad zich met dit soort objecten?

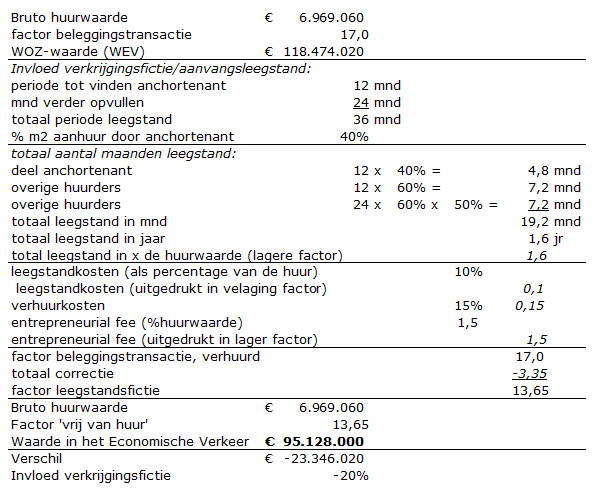

Voor de rechtbank Amsterdam werd een beroepsprocedure gevoerd over de WOZ-waarde van twee topkantoren op de Zuidas: ‘The Rock’ en ‘Vinoly’. De rechtbank heeft een deskundige benoemd om niet alleen de WOZ-waarde in het geschil te bepalen, maar ook een methodiek te ontwerpen die uitsluitsel moet geven over hoe men vanuit beleggingstransacties (verhuurde staat) moet komen tot transacties ‘vrij van huur en gebruik’, als geen marktbewijzen, geen ‘comparables’ bestaan voor die laatste categorie. De rechtbank heeft drs. P.C. van Arnhem benoemd als gerechtelijk deskundige.

Deze oordeelde dat de invloed van de verkrijgingsfictie (i.e.: fictieve aanvangsleegstand) drieledig is: gemiste huurinkomsten, hogere leegstandskosten en een ondernemersbeloning voor het investeringsrisico van een leeg pand tov een stabiel verhuurd object.

Dit leidde bij één van de genoemde kantoren tot het volgende format.

Daarbij werd aangesloten op het goede WOZ-gebruik om de verhouding tussen inkomen en waarde uit te drukken in een factor:

Het advies werd overgenomen door de Rechtbank (AMS 13/6265, niet gepubliceerd). Het bleef vervolgens in Hoger Beroep voor het Gerechtshof Amsterdam (ECLI:NL:GHAMS:2018:1659) in stand. De methode is daarna (met enige aanpassingen in de toe te passen percentages) door de Vereniging van Nederlandse Gemeenten VNG overgenomen in zijn ‘Taxatiewijzer Huurwaardekapitalisatie 2019’. De uitspraak van het hof is hier in te zien.

Deze nieuwe methode voor het omgaan met de leegstandsfictie uit de WEV-definitie uit de Wet WOZ is van groot belang voor locaties waar objecten uitsluitend als beleggingsobject worden verkocht en een gebrek bestaat aan ‘eigenaar/gebruikerstransacties’. Ten opzichte van feitelijk betaalde prijzen voor beleggingsobjecten (die marktwaarde in verhuurde staat oplevert) heeft de leegstandsfictie (die marktwaarde vrij van huur en gebruik oplevert) onder omstandigheden een enorme invloed. Hoe een en ander rekenkundig tot stand komt wordt verklaard in enkele rekenmodellen.