De Hoge Raad heeft al in 1992 bepaald dat als een zelfstandig commercieel geëxploiteerd object wordt gewaardeerd naar zijn Gecorrigeerde vervangingswaarde, deze ‘GVW’ in beginsel niet hoger mag zijn dan de WOZ-Bedrijfswaarde.

Methodisch gebeurt dat door de functioneel-economische correctie zodanig te verhogen dat de GVW niet hoger uitvalt dan de WOZ-bedrijfswaarde. Aldus wordt de invloed van “obsolescence” in de WOZ-waarde betrokken.

Industriële locaties worden voor de Wet WOZ in de regel gewaardeerd naar hun Gecorrigeerde vervangingswaarde (GVW). Dit op grond van art.17.3 Wet waardering onroerende zaken:

Ingevolge artikel 17, derde lid, van de Wet WOZ wordt, in afwijking in zoverre van het tweede lid, de waarde van een onroerende zaak die niet tot woning dient, bepaald op de gecorrigeerde vervangingswaarde indien dit leidt tot een hogere waarde dan de waarde in het economische verkeer, waarbij rekening wordt gehouden met de aard en de bestemming van de zaak en met de sedert de stichting van de zaak opgetreden technische en functionele veroudering, waarbij de invloed van latere wijzigingen in aanmerking wordt genomen.

De GVW is – in tegenstelling tot de Waarde in het Economische Verkeer – de andere WOZ-grondslag, de waarde voor de eigenaar zelve, in economische zin.

In de AMvB Uitvoeringsregeling instructie waardebepaling Wet waardering onroerende zaken, staat in art 4.2 de aard van de GWV beschreven, maar ‘hoe’ deze waarde moet worden bepaald, liet de wetgever bewust open. De Wetgever schrijft in de Memorie van Toelichting WO dat ‘afschrijving kan plaatsvinden volgens methoden die voor het desbetreffende object het meest geëigend zijn’.

Het meest geëigend is de methode zoals als die door gemeenten gebruikelijk wordt toegepast. Bepaald wordt de bruto vervangingswaarde (herbouwwaarde) van het WOZ-object, dat wordt verminderd voor de uitgezonderde werktuigen en dat subtotaal wordt per onderdeel technisch, lineair, tot op een zekere %restwaarde, afgeschreven over de resterende levensduur van het onderdeel. Dat subtotaal wordt dan weer functioneel afgeschreven door middel van correctiefactoren. In de geëigende werkwijze zijn er vier ‘functionele’ correcties:

De laatste correctie ziet op de mate waarin het object bijdraagt aan het exploitatie-inkomen (‘obsolescence’).

Dit methodevoorschrift moet overigens niet overschat worden. De uitkomst van de GVW voor het object als geheel, moet voldoen aan de wettelijke bepaling (art 17.3 WOZ), niet zozeer het onderscheid in onderdelen of de weg er naartoe (Rechtbank Den Haag, 18-2-2009, ELCLI:NL:RBSGR:2009:BI0476).

Economische afschrijving

Economische veroudering ziet op de mate waarin er door technische, economische of maatschappelijke ontwikkelingen nog behoefte bestaat aan het object. Als aanleiding tot deze correctie noemt VNG bijvoorbeeld, in zijn (overige niet wettelijke) taxatiewijzer Industrie:

In de GVW-systematiek komt hij tot uitdrukking in een correctiefactor over de voor werktuigen en technische veroudering verminderde vervangingswaarde.

Bedrijfswaarde

Reeds in het arrest Biliton/Veendam, HR, 8-7-1992, nr.27 678, BNB 1992/298, oordeelde de HR dat de GVW uitdrukt wat een object in economische zin voor de huidige eigenaar zelf waard is.

Dit onderscheid is essentieel bij de WOZ. Waarde in het economische verkeer (de prijs die een veronderstelde derde betaalt voor het object bij een veronderstelde kooptransactie) – in het Engels: Value- heeft een geheel andere grondslag dan het nut dat een object heeft als het aangehouden blijft binnen het vermogen (Engels: Worth). Voor dat laatste is juist niet een verkooptransactie (het exploitatievoornemen door een koper) bepalend maar juiste een exploitatievoortzetting door de belastingplichtige.

De wetgever heeft willen bereiken dat – ook voor incourant bedrijfsmatig onroerend goed – een markt wordt verondersteld waarbij de eigenaar zelf als ‘inkoper’ van het goed optreedt, met handhaving van aard en bestemming ervan. De HR heeft dat laatste in het Veendam-arrest uitgewerkt door te stellen dat de waarde niet hoger kan zijn dan de Bedrijfswaarde, de waarde die de onroerende zaak in economische zin voor de huidige eigenaar vertegenwoordigt, en dat te lage winsten (in relatie tot de investeringen) als gevolg van ontwikkelingen in de conjunctuur of de bedrijfstak aanleiding kunnen zijn de bedrijfswaarde lager te stellen dan de vervangingswaarde verminderd met afschrijvingen.

Deze lijn is vervolgens opgenomen in de Instructie waardebepaling (art. 4 lid 4 Uitvoerings-regeling instructie Waardebepaling Wet WOZ):

Bij de berekening van de vervangingswaarde, bedoeld in artikel 17, derde lid, van de wet voor bedrijfsmatig gebruikte onroerende zaken wordt een zodanige factor voor functionele veroudering toegepast dat de waarde overeenkomt met de bedrijfswaarde van die onroerende zaak, rekening houdend met de economische situatie in de desbetreffende branche of bedrijfstak.

‘Bedrijfswaarde’ is in het kader van de WOZ niet nader gedefinieerd. Wel in andere wetgeving:

Fiscale bedrijfswaarde (HR 11 december 1985): de waarde welke een verkrijger bij overneming van de gehele onderneming, zou toekennen aan het afzonderlijke activum indien de verkrijger zou uitgaan van de ondernemingswaarde van het geheel en voornemens zou zijn de onderneming voort te zetten.

Dat sluit aan bij de Bedrijfswaarde in het jaarrekeningsrecht1:

hieronder wordt verstaan de waarde ten tijde van de waardering van het aan een goed of samenstel van goederen toe te rekenen deel van de netto omzet die kan worden verkregen met de uitoefening van het bedrijf waartoe het dient of is bestemd

VNG zegt hierover in het kader van de WOZ2:

De bedrijfswaarde wordt afgeleid uit de kosten en opbrengsten (de bedrijfsvoering) die voor het bedrijf met de onroerende zaak samenhangen. Voor het berekenen van de bedrijfswaarde wordt in de literatuur en jurisprudentie een aantal methoden beschreven zoals:

De geëigende methode voor de bepaling van de Bedrijfswaarde is de vrije kasstromen-methode uit het vakgebied Business Valuation. De bedrijfswaarde is de contante waarde van de vrije kasstromen (enterprise value), toegerekend aan- (gealloceerd naar-) het te waarderen object.

De vrije kasstromen bestaan uit bedrijfsresultaat -/- de belasting over het bedrijfsresultaat (= Net Operating Profit Less Adjusted Taxes) + afschrijvingen +/- mutatie voorzieningen +/- mutatie netto werkkapitaal +/- saldo investeringen en desinvesteringen = vrije kasstromen.

Als deze contant worden gemaakt tegen de disconteringsvoet van het bedrijf (of een marktyield), wordt de economische waarde van de exploiterende onderneming (of ondernemingsactiviteit) verkregen. Het moet dan gaan om een zelfstandige ‘cash generating unit’ (CGU).

Deze ondernemingswaarde heeft betrekking op het samenstel van activa dat bijdraagt aan het ondernemingsresultaat. De waarde moet vervolgens worden gealloceerd naar - in dit geval: - het WOZ-object. Dat betekent dat op de ondernemingswaarde in mindering moet worden gebracht: de actuele waarde van de financiële activa, de immateriële activa (waarde van patenten, knowhow en concessies), de roerende zaken én alle voor de WOZ-uitgezonderde werktuigen. Aldus vormt de Bedrijfswaarde van het WOZ-object het residu.

De correctiefactor voor functioneel-economische veroudering wordt vervolgens verlaagd tot een zodanig getal dat de GVW precies gelijk is aan de bedrijfswaarde.

Uit de rechtspraak komen nog de volgende nadere regels voort bij het bepalen van de bedrijfswaarde.

Over deze praktische aspecten zegt VNG in zijn eerdergenoemde Taxatiewijzer Industrie:

Het berekenen van een bedrijfswaarde … is een lastige opgave, temeer er geen eenduidige berekeningswijze valt aan te geven en de gehanteerde informatie en variabelen niet zelden voor meerdere uitleg vatbaar zijn. In zijn algemeenheid rust de bewijslast voor het gebruiken van een lagere bedrijfswaarde daarom op de schouders van de eigenaar/gebruiker.

Wil de belastingplichtige de WOZ-bedrijfswaarde kansrijk inzetten dan ontkomt hij niet aan het aanwenden van vertrouwelijke en publiciteitsgevoelige financiële gegevens. Veelal is nodig een activa-overzicht met actuele waarden van alle, vaste en vlottende, materiele en immateriële activa (ter toerekening aan de onroerende zaak-exclusief-uitgezonderde-werktuigen). Dat lijkt niet zover te gaan dat ook disclosure moet plaatsvinden van de interne rekenrente. Er kan met een door de waarderingsdeskundige geschatte marktconforme disconteringsvoet worden gerekend.

De WOZ-Bedrijfswaarde biedt voor belastingplichtigen kansen om verlaging van de WOZ-waarde te bereiken. Om te bezien of de ‘oude GVW/WOZ-waarde’ mogelijkheden biedt tot afboeking, is niet de feitelijke ondernemingswaarde of de werkelijke EITDA veelzeggend. Het gaat immers om de naar de belastingzaak gealloceerde EBITDA. De WOZ-bedrijfswaarde is de waarde van het belastingobject: een zuivere onroerende zaak, exclusief met de nodige (uitgezonderde) werktuigen.

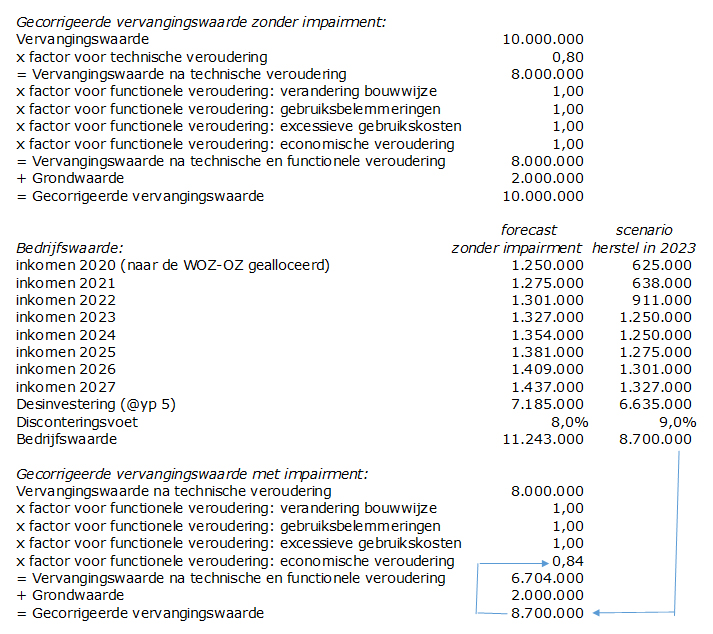

Een voorbeeld

De bedrijfswaarde kan een rol spelen bij een zogenaamde ‘impairment’, als het verdienvermogen van een object blijvend of tijdelijk wordt aangetast door een externe omstandigheid. Deze discussie speelt thans in WOZ-land bij de invloed van de COVID-19 op de gecorrigeerde vervangingswaarde WOZ (zie Bericht Invloed COVID-19 op de WOZ-waarde).

Het gaat hier om een gestileerd voorbeeld; aan de getallen kunnen geen betekenis worden toegekend. Wel aan de verhouding tussen de GVW en de Bedrijfswaarde. Ze zijn onderling op elkaar betrokken: door verhoging van de factor voor functioneel-economische veroudering wordt bereikt dat de gecorrigeerde vervangingswaarde niet uitstijgt boven de Bedrijfswaarde. In het voorbeeld is van een tijdelijke ‘impairment’ uitgegaan (‘herstel in 2023’). De tijdelijke vraaguitval is zo van invloed op de waarde van het object die wordt bepaald door de toekomstige exploitatie4.

Methodisch gebeurt dat door de functioneel-economische correctie zodanig te verhogen dat de GVW niet hoger uitvalt dan de WOZ-bedrijfswaarde. Aldus wordt de invloed van “obsolescence” in de WOZ-waarde betrokken.

Industriële locaties worden voor de Wet WOZ in de regel gewaardeerd naar hun Gecorrigeerde vervangingswaarde (GVW). Dit op grond van art.17.3 Wet waardering onroerende zaken:

Ingevolge artikel 17, derde lid, van de Wet WOZ wordt, in afwijking in zoverre van het tweede lid, de waarde van een onroerende zaak die niet tot woning dient, bepaald op de gecorrigeerde vervangingswaarde indien dit leidt tot een hogere waarde dan de waarde in het economische verkeer, waarbij rekening wordt gehouden met de aard en de bestemming van de zaak en met de sedert de stichting van de zaak opgetreden technische en functionele veroudering, waarbij de invloed van latere wijzigingen in aanmerking wordt genomen.

De GVW is – in tegenstelling tot de Waarde in het Economische Verkeer – de andere WOZ-grondslag, de waarde voor de eigenaar zelve, in economische zin.

In de AMvB Uitvoeringsregeling instructie waardebepaling Wet waardering onroerende zaken, staat in art 4.2 de aard van de GWV beschreven, maar ‘hoe’ deze waarde moet worden bepaald, liet de wetgever bewust open. De Wetgever schrijft in de Memorie van Toelichting WO dat ‘afschrijving kan plaatsvinden volgens methoden die voor het desbetreffende object het meest geëigend zijn’.

Het meest geëigend is de methode zoals als die door gemeenten gebruikelijk wordt toegepast. Bepaald wordt de bruto vervangingswaarde (herbouwwaarde) van het WOZ-object, dat wordt verminderd voor de uitgezonderde werktuigen en dat subtotaal wordt per onderdeel technisch, lineair, tot op een zekere %restwaarde, afgeschreven over de resterende levensduur van het onderdeel. Dat subtotaal wordt dan weer functioneel afgeschreven door middel van correctiefactoren. In de geëigende werkwijze zijn er vier ‘functionele’ correcties:

- Voor veranderde bouwwijze

- Voor gebruiksbelemmeringen

- Voor excessieve gebruikskosten

- Voor economische veroudering

De laatste correctie ziet op de mate waarin het object bijdraagt aan het exploitatie-inkomen (‘obsolescence’).

Dit methodevoorschrift moet overigens niet overschat worden. De uitkomst van de GVW voor het object als geheel, moet voldoen aan de wettelijke bepaling (art 17.3 WOZ), niet zozeer het onderscheid in onderdelen of de weg er naartoe (Rechtbank Den Haag, 18-2-2009, ELCLI:NL:RBSGR:2009:BI0476).

Economische afschrijving

Economische veroudering ziet op de mate waarin er door technische, economische of maatschappelijke ontwikkelingen nog behoefte bestaat aan het object. Als aanleiding tot deze correctie noemt VNG bijvoorbeeld, in zijn (overige niet wettelijke) taxatiewijzer Industrie:

- Bezettingsgraad: onderbezetting ten gevolge van marktontwikkelingen of vraaguitval;

- Overcapaciteit binnen de branche;

- Onmogelijkheid te voldoen aan de gewijzigde productspecificaties;

- Niet (geheel) voldoen aan de wettelijke eisen en voorschriften.

In de GVW-systematiek komt hij tot uitdrukking in een correctiefactor over de voor werktuigen en technische veroudering verminderde vervangingswaarde.

Bedrijfswaarde

Reeds in het arrest Biliton/Veendam, HR, 8-7-1992, nr.27 678, BNB 1992/298, oordeelde de HR dat de GVW uitdrukt wat een object in economische zin voor de huidige eigenaar zelf waard is.

Dit onderscheid is essentieel bij de WOZ. Waarde in het economische verkeer (de prijs die een veronderstelde derde betaalt voor het object bij een veronderstelde kooptransactie) – in het Engels: Value- heeft een geheel andere grondslag dan het nut dat een object heeft als het aangehouden blijft binnen het vermogen (Engels: Worth). Voor dat laatste is juist niet een verkooptransactie (het exploitatievoornemen door een koper) bepalend maar juiste een exploitatievoortzetting door de belastingplichtige.

De wetgever heeft willen bereiken dat – ook voor incourant bedrijfsmatig onroerend goed – een markt wordt verondersteld waarbij de eigenaar zelf als ‘inkoper’ van het goed optreedt, met handhaving van aard en bestemming ervan. De HR heeft dat laatste in het Veendam-arrest uitgewerkt door te stellen dat de waarde niet hoger kan zijn dan de Bedrijfswaarde, de waarde die de onroerende zaak in economische zin voor de huidige eigenaar vertegenwoordigt, en dat te lage winsten (in relatie tot de investeringen) als gevolg van ontwikkelingen in de conjunctuur of de bedrijfstak aanleiding kunnen zijn de bedrijfswaarde lager te stellen dan de vervangingswaarde verminderd met afschrijvingen.

Deze lijn is vervolgens opgenomen in de Instructie waardebepaling (art. 4 lid 4 Uitvoerings-regeling instructie Waardebepaling Wet WOZ):

Bij de berekening van de vervangingswaarde, bedoeld in artikel 17, derde lid, van de wet voor bedrijfsmatig gebruikte onroerende zaken wordt een zodanige factor voor functionele veroudering toegepast dat de waarde overeenkomt met de bedrijfswaarde van die onroerende zaak, rekening houdend met de economische situatie in de desbetreffende branche of bedrijfstak.

‘Bedrijfswaarde’ is in het kader van de WOZ niet nader gedefinieerd. Wel in andere wetgeving:

Fiscale bedrijfswaarde (HR 11 december 1985): de waarde welke een verkrijger bij overneming van de gehele onderneming, zou toekennen aan het afzonderlijke activum indien de verkrijger zou uitgaan van de ondernemingswaarde van het geheel en voornemens zou zijn de onderneming voort te zetten.

Dat sluit aan bij de Bedrijfswaarde in het jaarrekeningsrecht1:

hieronder wordt verstaan de waarde ten tijde van de waardering van het aan een goed of samenstel van goederen toe te rekenen deel van de netto omzet die kan worden verkregen met de uitoefening van het bedrijf waartoe het dient of is bestemd

VNG zegt hierover in het kader van de WOZ2:

De bedrijfswaarde wordt afgeleid uit de kosten en opbrengsten (de bedrijfsvoering) die voor het bedrijf met de onroerende zaak samenhangen. Voor het berekenen van de bedrijfswaarde wordt in de literatuur en jurisprudentie een aantal methoden beschreven zoals:

De geëigende methode voor de bepaling van de Bedrijfswaarde is de vrije kasstromen-methode uit het vakgebied Business Valuation. De bedrijfswaarde is de contante waarde van de vrije kasstromen (enterprise value), toegerekend aan- (gealloceerd naar-) het te waarderen object.

De vrije kasstromen bestaan uit bedrijfsresultaat -/- de belasting over het bedrijfsresultaat (= Net Operating Profit Less Adjusted Taxes) + afschrijvingen +/- mutatie voorzieningen +/- mutatie netto werkkapitaal +/- saldo investeringen en desinvesteringen = vrije kasstromen.

Als deze contant worden gemaakt tegen de disconteringsvoet van het bedrijf (of een marktyield), wordt de economische waarde van de exploiterende onderneming (of ondernemingsactiviteit) verkregen. Het moet dan gaan om een zelfstandige ‘cash generating unit’ (CGU).

Deze ondernemingswaarde heeft betrekking op het samenstel van activa dat bijdraagt aan het ondernemingsresultaat. De waarde moet vervolgens worden gealloceerd naar - in dit geval: - het WOZ-object. Dat betekent dat op de ondernemingswaarde in mindering moet worden gebracht: de actuele waarde van de financiële activa, de immateriële activa (waarde van patenten, knowhow en concessies), de roerende zaken én alle voor de WOZ-uitgezonderde werktuigen. Aldus vormt de Bedrijfswaarde van het WOZ-object het residu.

De correctiefactor voor functioneel-economische veroudering wordt vervolgens verlaagd tot een zodanig getal dat de GVW precies gelijk is aan de bedrijfswaarde.

Uit de rechtspraak komen nog de volgende nadere regels voort bij het bepalen van de bedrijfswaarde.

- Het moet gaan om een commercieel geëxploiteerd object.

Waardering op bedrijfswaarde is passend indien de waarde van een zaak voor de eigenaar uitsluitend wordt bepaald door de mogelijkheid ervan bij te dragen aan de winst. (HR 8 april 2011, nr. 10/01134, ECLI:NL:HR:2011:BQ0421) - Er moet sprake zijn van een tijdelijke of blijvende impairment, daaronder begrepen een functiewijziging.

Afboeken tot op bedrijfswaarde moet berusten op de omstandigheid dat moet worden verwacht dat het goed de bijdrage aan de omzet en de productie van de onderneming waarvoor het was bestemd, niet zal kunnen leveren, terwijl dat verlies ook bij verkoop van het goed – hetzij afzonderlijk, hetzij in samenhang met andere bestanddelen van het ondernemingsvermogen – niet zal worden goedgemaakt (HR 17-4-1991, nr 26 632 ECLI:NL:HR:1991:ZC4553) - Bij uitstek de (wijziging van) functie en aard van het bedrijfsproces is maatgevend

´Niet meer dient te worden belast dan het bedrag waarvoor de eigenaar een zaak zou kunnen verwerven die voor hem hetzelfde nut oplevert als de te waarderen zaak (HR 5 juni 1996, nr. 30 314, BNB 1996/250). Daarbij kan niet buiten beschouwing blijven of de kolengestookte centrale vervangen kan worden door een centrale waarin de elektriciteit met minder kosten of een beter rendement opgewekt kan worden´ (Energiecentrale EPON Nijmegen (HR 8-7-1997) ECLI:NL:HR:1997:AA2223) - Er is vrijheid tav het waarderen van de Bedrijfswaarde en er mag worden uitgegaan van de financials van het bedrijf zelf.

Bij een drukkerij is ook wel de eenvoudigere EBITDA-methode toegepast (Rb Gelderland 15-12-2015 nr 14/6878 ECLI:NL:RBGEL:2015:7720) - Bij de allocatie van de bedrijfswaarde naar het WOZ-object bestaat ook vrijheid.

De omstandigheid dat toerekening van de bedrijfswaarde aan de diverse activa arbitrair is, betekent niet dat afwaardering tot op die bedrijfswaarde achterwege moet blijven.’ (HR 8 juli 1992, nr. 27 678, ECLI:NL:HR:1992:ZC5032).

En ook: De rechtbank acht de verdeling van de bedrijfswaarde van de gehele onderneming van eiseres over haar belangrijkste bedrijfsmiddelen, te weten de onroerende zaak, de onroerende werktuigen (persen) en de roerende inventaris een aanvaardbaar uitgangspunt. Ook het uitgangspunt van eiseres bij die verdeling uit te gaan van de verzekerde waardes van de verschillende bedrijfsmiddelen, acht de rechtbank aanvaardbaar. De omstandigheid dat de gebruiksduur en afschrijvingstermijn van de verschillende bedrijfsmiddelen verschillen, zoals verweerder heeft aangevoerd, doet hier niet aan af. Gelet hierop acht de rechtbank door eiseres aannemelijk gemaakt dat de bedrijfswaarde van de onroerende zaak op 45% van de door eiseres bepleite bedrijfswaarde van de gehele onderneming kan worden gesteld (Rb. Gelderland 15 december 2015, nr. 14/6878, ECLI:NL:RBGEL:2015:7720)

Over deze praktische aspecten zegt VNG in zijn eerdergenoemde Taxatiewijzer Industrie:

Het berekenen van een bedrijfswaarde … is een lastige opgave, temeer er geen eenduidige berekeningswijze valt aan te geven en de gehanteerde informatie en variabelen niet zelden voor meerdere uitleg vatbaar zijn. In zijn algemeenheid rust de bewijslast voor het gebruiken van een lagere bedrijfswaarde daarom op de schouders van de eigenaar/gebruiker.

Wil de belastingplichtige de WOZ-bedrijfswaarde kansrijk inzetten dan ontkomt hij niet aan het aanwenden van vertrouwelijke en publiciteitsgevoelige financiële gegevens. Veelal is nodig een activa-overzicht met actuele waarden van alle, vaste en vlottende, materiele en immateriële activa (ter toerekening aan de onroerende zaak-exclusief-uitgezonderde-werktuigen). Dat lijkt niet zover te gaan dat ook disclosure moet plaatsvinden van de interne rekenrente. Er kan met een door de waarderingsdeskundige geschatte marktconforme disconteringsvoet worden gerekend.

De WOZ-Bedrijfswaarde biedt voor belastingplichtigen kansen om verlaging van de WOZ-waarde te bereiken. Om te bezien of de ‘oude GVW/WOZ-waarde’ mogelijkheden biedt tot afboeking, is niet de feitelijke ondernemingswaarde of de werkelijke EITDA veelzeggend. Het gaat immers om de naar de belastingzaak gealloceerde EBITDA. De WOZ-bedrijfswaarde is de waarde van het belastingobject: een zuivere onroerende zaak, exclusief met de nodige (uitgezonderde) werktuigen.

Een voorbeeld

De bedrijfswaarde kan een rol spelen bij een zogenaamde ‘impairment’, als het verdienvermogen van een object blijvend of tijdelijk wordt aangetast door een externe omstandigheid. Deze discussie speelt thans in WOZ-land bij de invloed van de COVID-19 op de gecorrigeerde vervangingswaarde WOZ (zie Bericht Invloed COVID-19 op de WOZ-waarde).

Het gaat hier om een gestileerd voorbeeld; aan de getallen kunnen geen betekenis worden toegekend. Wel aan de verhouding tussen de GVW en de Bedrijfswaarde. Ze zijn onderling op elkaar betrokken: door verhoging van de factor voor functioneel-economische veroudering wordt bereikt dat de gecorrigeerde vervangingswaarde niet uitstijgt boven de Bedrijfswaarde. In het voorbeeld is van een tijdelijke ‘impairment’ uitgegaan (‘herstel in 2023’). De tijdelijke vraaguitval is zo van invloed op de waarde van het object die wordt bepaald door de toekomstige exploitatie4.

2 Taxatiewijzer Industrie

3 Deze allocatie kan op zich verantwoord plaatsvinden (G. Slot in BNB 1991/236). Een probleem hierbij is normaliter de niet-alloceerbare gekapitaliseerde winst, dit heet dan goodwill. Men zal de bedrijfswaarde echter alleen willen inzetten bij de WOZ bij een impairment tov de GVW (obsolescence). Er is dan negatieve goodwill, die ten laste gaat van de bedrijfswaarde van het residu – het te waarderen actief, het WOZ-object in ons geval.

4 Let wel: die toekomstigheid is hier niet beperkt tot de beschouwingsperiode van acht jaar, want vanaf het einde van de beschouwingsperiode wordt het inkomen gekapitaliseerd bijgeteld.